1月20日,南京雷尔伟新技术股份有限公司(以下简称“雷尔伟”)将首发上会。雷尔伟拟在深交所创业板发行不超过3000万股,保荐机构为民生证券。公司拟募集资金6.20亿元,分别用于轨道交通科技产业基地项目、补充营运资金项目。

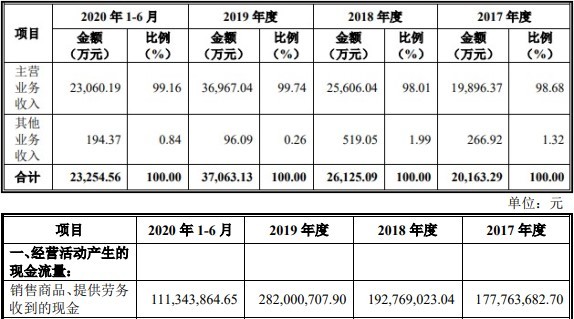

2017年、2018年、2019年、2020年1-6月,雷尔伟实现营业收入分别为2.02亿元、2.61亿元、3.71亿元、2.33亿元,其中主营业务收入分别为1.99亿元、2.56亿元、3.70亿元、2.31亿元;销售商品、提供劳务收到的现金分别为1.78亿元、1.93亿元、2.82亿元、1.11亿元。

报告期内,雷尔伟的主营业务收现比率均低于1。2017年、2018年、2019年、2020年1-6月,公司的主营业务收现比率分别为0.89、0.75、0.76、0.48。

各报告期,雷尔伟实现归属于母公司所有者的净利润分别为4010.07万元、5240.89万元、8597.02万元、5108.71万元;经营活动产生的现金流量净额分别为6101.96万元、5202.32万元、8900.11万元、811.39万元。

报告期内各期末,公司资产总额分别为3.32亿元、4.37亿元、6.04亿元、6.01亿元;负债总额分别为1.53亿元、2.23亿元、3.02亿元、2.67亿元。

截至2020年6月末,雷尔伟的货币资金无法覆盖短期借款。报告期内各期末,雷尔伟的货币资金分别为4786.39万元、2635.85万元、6848.86万元、1634.67万元,占流动资产的比例分别为18.96%、8.63%、17.34%、4.24%;短期借款分别为5000.00万元、3500.00万元、6282.65万元、5571.04万元,占流动负债的比例分别为33.06%、15.99%、21.37%、21.47%。

2018年末、2019年末、2020年6月末,雷尔伟的资产负债率高于同行业可比公司平均水平。报告期内各期末,雷尔伟资产负债率(合并)分别为45.94%、51.06%、50.02%、44.49%,同行业可比公司资产负债率平均值分别为48.68%、44.22%、40.84%、36.66%。

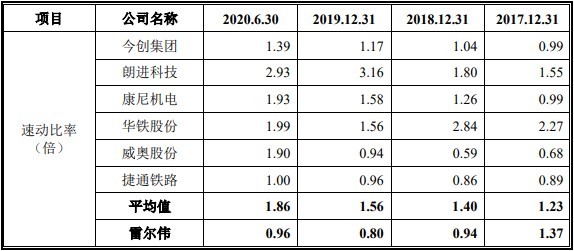

在短期偿债能力方面,2018年末、2019年末、2020年6月末,雷尔伟的流动比率和速动比率均低于同行业可比公司平均值。报告期内各期末,公司流动比率分别为1.67、1.40、1.34、1.49,可比公司流动比率平均值分别为1.58、1.91、1.94、2.30;公司速动比率分别为1.37、0.94、0.80、0.96,可比公司速动比率平均值分别为1.23、1.40、1.56、1.86。

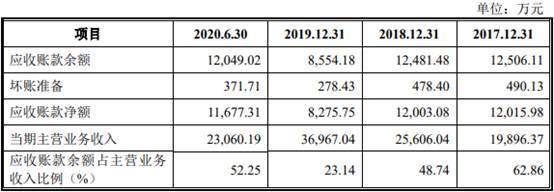

报告期内各期末,雷尔伟的应收账款余额分别为1.25亿元、1.25亿元、8554.18万元、1.20亿元,占主营业务收入的比例分别为62.86%、48.74%、23.14%、52.25%。公司前五大客户应收账款余额合计占应收账款余额比例分别为71.12%、65.93%、66.45%、68.35%,其中,中车南京浦镇车辆有限公司位列第一位,比重分别为38.98%、43.64%、45.32%、44.99%。

报告期内,雷尔伟应收账款周转率分别为1.70、2.18、3.66、2.33,同行业可比公司平均值分别为2.39、2.45、2.34、0.85。

报告期内各期末,雷尔伟存货账面价值分别为4225.54万元、8903.23万元、1.49亿元、1.31亿元,占流动资产的比例分别为16.74%、29.13%、37.72%、34.04%。

雷尔伟的存货周转率逐年下降,且近两年一期低于可比公司均值。报告期内,雷尔伟存货周转率分别为3.18、2.32、1.83、0.98,同行业可比公司平均值分别为2.64、3.15、2.72、1.17。

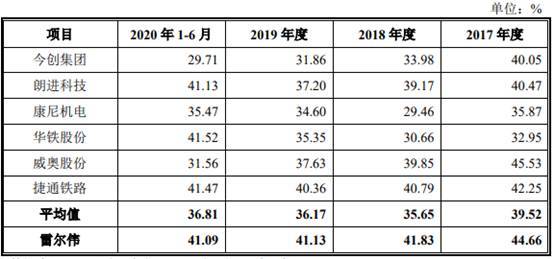

雷尔伟的毛利率逐年下滑。报告期内,雷尔伟的综合毛利率分别为44.66%、41.83%、41.13%、41.09%,同行业可比公司的毛利率平均值分别为39.52%、35.65%、36.17%、36.81%。

近两年一期,雷尔伟的研发费用率低于可比公司平均水平。报告期内,雷尔伟研发费用支出分别为1101.69万元、1312.20万元、1198.50万元、800.35万元,研发费用率分别为5.46%、5.02%、3.23%、3.44%,呈下降趋势,同行业可比公司研发费用率平均值分别为5.55%、5.34%、5.05%、5.22%。

雷尔伟的客户集中度较高。报告期内,按照客户同一控制口径,雷尔伟来自前五大客户的收入合计分别为1.97亿元、2.52亿元、3.63亿元、2.31亿元,占营业收入比例分别为98.93%、98.56%、98.11%、99.98%。

其中,中国中车股份有限公司位列雷尔伟第一大客户,报告期内销售金额分别为1.61亿元、2.20亿元、3.31亿元、2.15亿元,占营业收入比例分别为81.01%、85.76%、89.63%、93.22%。

报告期内,雷尔伟共分红3次,分红金额分别为,3000.00万元、1825.00万元、2250.00万元,合计现金分红7075万元。

根据招股说明书,公司的实际控制人刘俊合计持股比例为86.2566%,由此计算,公司实际控制人刘俊共获得分红6102.65万元。

中国经济网记者就相关问题向雷尔伟发去采访函,截至发稿,未获回复。

主营轨道车辆车体部件及转向架零部件

报告期内,雷尔伟主要从事各类型轨道车辆车体部件及转向架零部件的研发和制造,具体包括底架组成、墙板组成、车顶组成、司机室组成等车体部件以及牵引制动类、减震缓冲类等转向架零部件,主要产品已全面应用于铁路交通领域及城市轨道交通领域、覆盖时速60公里至350公里的各类型轨道车辆。

截至招股说明书签署日,雷尔伟的控股股东、实际控制人为自然人刘俊,其直接持有公司7738.91万股股份,通过博科有限合伙间接持有公司24.18万股股份,合计持有公司7763.10万股股份,持股比例为86.26%。

刘俊,男,1961年2月生,中国国籍,无境外永久居留权,大专学历,1982年8月至1985年8月任职浦镇车辆厂生产人员;1985年9月至1988年7月于浦镇车辆厂职工大学学习铁道车辆专业;1988年8月至1996年10月历任浦镇车辆厂生产人员、技术员、助理工程师;1996年10月至2006年8月历任南京雷尔伟新技术公司技术开发部经理、生产制造部经理、市场营销部经理、总经理;2006年9月至2014年4月任职雷尔伟有限董事长、总经理;2014年5月至2018年6月任职雷尔伟有限董事长;2018年6月至今任职雷尔伟股份董事长,同时兼任博科有限合伙执行事务合伙人、配件公司执行董事兼总经理、安徽雷尔伟执行董事。

雷尔伟拟在深交所创业板发行不超过3000万股,保荐机构为民生证券。公司拟募集资金6.20亿元,其中3.62亿元用于轨道交通装备智能生,7747.54万元用于研发中心建设子项目,1.80亿元用于补充营运资金项目。

2020年上半年主营业务收现比率仅0.48

2017年、2018年、2019年、2020年1-6月,雷尔伟实现营业收入分别为2.02亿元、2.61亿元、3.71亿元、2.33亿元,其中主营业务收入分别为1.99亿元、2.56亿元、3.70亿元、2.31亿元;销售商品、提供劳务收到的现金分别为1.78亿元、1.93亿元、2.82亿元、1.11亿元。

报告期内,雷尔伟的主营业务收现比率均低于1。2017年、2018年、2019年、2020年1-6月,公司的主营业务收现比率分别为0.89、0.75、0.76、0.48。

各报告期,雷尔伟实现归属于母公司所有者的净利润分别为4010.07万元、5240.89万元、8597.02万元、5108.71万元;经营活动产生的现金流量净额分别为6101.96万元、5202.32万元、8900.11万元、811.39万元。

2020年6月末资产总额6.01亿元

报告期内各期末,公司资产总额分别为3.32亿元、4.37亿元、6.04亿元、6.01亿元,呈逐年增加趋势。其中,流动资产分别为2.52亿元、3.06亿元、3.95亿元、3.86亿元,占资产总额的比例分别为75.93%、69.86%、65.45%、64.20%,为公司资产的主要构成部分;非流动资产分别为8002.46万元、1.32亿元、2.09亿元、2.15亿元,占资产总额的比例分别为24.07%、30.14%、34.55%、35.80%。

雷尔伟称,报告期内,公司流动资产、非流动资产均逐年增加,主要系:(1)随着公司收入规模的扩大,公司存货等增幅较大导致流动资产逐年增加;(2)为满足公司日益增长的生产经营需求,公司对经营性厂房、机器设备等的投入持续增加导致公司非流动资产逐年增加。

其中,报告期内各期末,雷尔伟的货币资金分别为4786.39万元、2635.85万元、6848.86万元、1634.67万元,占流动资产的比例分别为18.96%、8.63%、17.34%、4.24%。公司货币资金主要为银行存款。

雷尔伟称,2018年末,公司货币资金余额下降幅度较大,主要系公司2018年度支付“安徽雷尔伟厂区建设”项目及“轨道交通科技产业基地”项目购置土地、生产设备等款项所致。

负债总额连续两年增长

报告期内各期末,公司负债总额分别为1.53亿元、2.23亿元、3.02亿元、2.67亿元,2017年至2019年度呈逐年上升趋势,2020年6月末较2019年底下降。其中,流动负债分别为1.51亿元、2.19亿元、2.94亿元、2.60亿元,占负债总额的比例分别为99.02%、97.96%、97.36%、97.09%,为公司负债的主要构成部分;非流动负债分别为150.00万元、455.00万元、795.94万元、777.81万元,占负债总额的比例分别为0.98%、2.04%、2.64%、2.91%。

2017-2019年度,公司负债总额逐年上升,主要系流动负债增加:(1)随着采购规模的扩大,应付账款2018年末余额较2017年末增幅较大;(2)公司对经营性厂房、机器设备等的投入持续增加,2019年末,应付工程及设备款较2018年末增加较大,导致其他应付款余额增幅较大;(3)随着经营规模扩大,公司日常经营所需流动资金量逐步增加,因此公司增加了流动资金贷款,2019年末,短期借款余额较2018年末增幅较大;2020年6月末,公司负债总额较2019年末下降,主要系2020年1-6月公司偿还“轨道交通科技产业基地项目建筑工程”项目款3000.00万元,导致其他应付款余额下降所致。

其中,报告期内各期末,雷尔伟的短期借款分别为5000.00万元、3500.00万元、6282.65万元、5571.04万元,占流动负债的比例分别为33.06%、15.99%、21.37%、21.47%。公司短期借款主要系流动资金贷款,用于日常经营周转及购买原材料。报告期内,公司短期借款未出现逾期未还款的情况。

两年一期资产负债率高于可比公司均值

报告期内各期末,雷尔伟资产负债率(合并)分别为45.94%、51.06%、50.02%、44.49%,2018年末,公司资产负债率(合并)较2017年末增长幅度较大,主要受2018年末应付账款余额增加导致流动负债增幅较大影响。

2018年末、2019年末、2020年6月末,雷尔伟的资产负债率高于同行业可比公司平均水平。报告期内各期末,同行业可比公司资产负债率平均值分别为48.68%、44.22%、40.84%、36.66%。

雷尔伟表示,报告期内各期末,同行业可比公司中,华铁股份由于2016年度通过非公开发行募集资金33.50亿元,促使资产负债率大幅度下降,资产负债率较其余可比公司资产负债率水平明显偏低,拉低了同行业可比公司资产负债率水平的平均值。

报告期内,与同行业可比公司相比,公司资产负债率水平处于合理区间,同时,基于以下因素判断,公司不存在较大的长期偿债风险:1.资产流动性较强,流动资产质量较好。公司资产中流动资产占资产总额的比例分别为75.93%、69.86%、65.45%、64.20%,公司资产流动性较强,公司流动资产主要由货币资金、应收款项及存货构成,一方面,公司为订单生产模式,存货变现能力较强。另一方面,公司主要客户均为中国中车下属整车制造企业、铁路总公司下属地方铁路局及其附属企业、庞巴迪等规模大、信用能力强的全球知名企业,应收账款回收不存在重大风险,公司流动资产质量较好;2.报告期内,公司业务发展良好,盈利规模逐年增加,为公司经营现金流提供了强有力的保障。

在短期偿债能力方面,2018年末、2019年末、2020年6月末,雷尔伟的流动比率和速动比率均低于同行业可比公司平均值。

报告期内各期末,公司流动比率分别为1.67、1.40、1.34、1.49,可比公司流动比率平均值分别为1.58、1.91、1.94、2.30。

报告期内各期末,公司速动比率分别为1.37、0.94、0.80、0.96,可比公司速动比率平均值分别为1.23、1.40、1.56、1.86。

雷尔伟称,2017年度,公司流动比率及速动比率略高于可比公司平均水平。2018年度及2019年度,公司流动比率及速动比率均低于可比公司平均水平,主要系2018年度华铁股份、2019年度朗进科技流动比率、速动比率水平显著拉高同行业可比公司的平均值,具体原因如下:2018年末,华铁股份加大收款工作力度,应收回款较同期增加了2亿元,并于2018年度收到了2017年业绩承诺补偿款5000万元,经营活动现金流明显改善,流动比率及速动比率显著提高。2019年,朗进科技于6月21日在创业板市场上市,由于收到募集资金,当年期末货币资金由上年末1.24亿元上升至4.13亿元。公司流动比率、速动比率与其他公司较为接近。同行业上市公司经过首次公开发行、再融资等股权融资后,资本实力通常较强,相对于可比公司,公司规模相对较小、融资渠道相对单一,主要依靠自身资金积累和银行借款,报告期内,公司业务规模增长迅速,营运资金需求量不断上升,导致公司短期偿债能力指标出现下滑,低于可比公司平均水平。公司的经营性资金需求和资本性资金需求符合所处的发展阶段及行业特点。

报告期内,由于融资渠道相对单一,公司流动比率、速动比率等短期偿债能力指标呈下降趋势,但不会对公司持续经营能力产生重大不利影响,主要原因系:(1)公司信用状况较好,银行信贷额度充足;(2)报告期内,公司经营活动产生的现金流量净额分别为6101.96万元、5202.32万元、8900.11万元、811.39万元,公司经营活动产生的现金流稳定,能够支付资本性支出、偿付本金及利息所需资金;(3)公司主要客户为国内外大型轨道交通整车制造商,信用资质较好,应收账款回款正常;(4)公司与主要供应商合作稳定,付款周期未发生重大不利变化。

2020年6月末应收账款余额1.20亿元

报告期内各期末,雷尔伟的应收账款余额分别为1.25亿元、1.25亿元、8554.18万元、1.20亿元,占主营业务收入的比例分别为62.86%、48.74%、23.14%、52.25%;应收账款净额分别为1.20亿元、1.20亿元、8275.75万元、1.17亿元,占流动资产的比例分别为47.60%、39.28%、20.95%、30.27%,为公司流动资产的重要构成部分。

报告期内各期末,公司前五大客户应收账款余额合计占应收账款余额比例分别为71.12%、65.93%、66.45%、68.35%,其中,中车南京浦镇车辆有限公司位列第一位,比重分别为38.98%、43.64%、45.32%、44.99%。

报告期内,雷尔伟应收账款周转率分别为1.70、2.18、3.66、2.33,同行业可比公司平均值分别为2.39、2.45、2.34、0.85。

雷尔伟表示,应收账款周转率2017年度至2019年度逐年上升,公司应收账款回款周期加快,2019年末,公司应收账款周转率增长较大,主要系公司主要客户中车浦镇根据自身资金使用安排于2019年11月及12月集中支付公司货款8700万元,导致公司2019年末应收账款余额大幅下降所致。

存货周转率逐年下降

报告期内各期末,雷尔伟存货账面价值分别为4225.54万元、8903.23万元、1.49亿元、1.31亿元,占流动资产的比例分别为16.74%、29.13%、37.72%、34.04%。

雷尔伟称,公司存货主要包括原材料、在产品、发出商品、库存商品、自制半成品、委托加工物资,公司采购模式以销售订单及生产需求为导向,报告期内各期末,公司存货规模主要受在手订单数量及所处生产阶段影响。公司采用订单式生产模式,根据客户订单采购原材料、完成生产、交货、验收后实现收入。由于单个项目金额较大,公司根据客户要求分批次交付货物,公司为平衡产能峰谷及保证交付时效性,提前开展部分批次生产,导致报告期各期末存货构成比例存在一定波动性。

雷尔伟的存货周转率逐年下降,且近两年一期低于可比公司均值。报告期内,雷尔伟存货周转率分别为3.18、2.32、1.83、0.98,同行业可比公司平均值分别为2.64、3.15、2.72、1.17。

雷尔伟表示,2017年度至2019年度存货周转率逐年下降,主要原因系公司在手订单逐年上升,公司生产规模扩大,导致存货余额增长较快,具体情况如下:(1)公司采用订单式生产模式,报告期内公司订单规模增加较大,公司加大对原材料备料,并增加生产规模,导致原材料、在产品余额增长;(2)公司根据客户订单在指定时间发货,并在客户验收合格后确认收入,为满足客户时效性要求,公司会在交付日期前完成生产。报告期内,公司生产规模持续增长导致库存商品、发出商品呈上升趋势。

毛利率逐年下滑

报告期内,雷尔伟的综合毛利率分别为44.66%、41.83%、41.13%、41.09%,逐年下滑,同行业可比公司的毛利率平均值分别为39.52%、35.65%、36.17%、36.81%。

雷尔伟称,公司主要产品包括轨道车辆车体部件及转向架零部件等,同行业可比上市公司主要产品包括轨道车辆内装产品、卫生间系统、门系统、电器系统部件等。其中,公司与今创集团主要产品中均包括侧墙,今创集团墙板产品属于轨道车辆内装产品,主要起到功能性、装饰性等作用,公司侧墙产品为轨道车辆车体部件,在车辆行驶过程中承受横向、纵梁扭曲力,具有较高的刚性及韧性要求,今创集团和公司的侧墙产品具体用途及生产工艺存在较大差异。综上,公司与可比公司主要产品虽均属于轨道交通装备,但分属不同细分领域,主要产品技术要求、生产工艺存在较大差异,毛利率的可比性较差。

研发费用率下降

报告期内,雷尔伟研发费用支出分别为1101.69万元、1312.20万元、1198.50万元、800.35万元,研发支出主要包括研发人员人工成本、直接投入费用、模具、工艺装备开发费等,报告期内,研发费用不存在资本化的情形。

报告期内,公司的研发费用率分别为5.46%、5.02%、3.23%、3.44%,呈下降趋势,同行业可比公司研发费用率平均值分别为5.55%、5.34%、5.05%、5.22%。近两年一期,雷尔伟的研发费用率低于可比公司平均水平。

雷尔伟称,2017年度,公司研发费用占营业收入的比例略高于同行业可比公司平均水平。2018年度、2019年度,公司研发费用率下降,并低于同行业可比公司平均水平,主要系营业收入增长较快所致。

2020年上半年来自前五大客户的收入占比99.98%

报告期内,按照客户同一控制口径,雷尔伟来自前五大客户的收入合计分别为1.97亿元、2.52亿元、3.63亿元、2.31亿元,占营业收入比例分别为98.93%、98.56%、98.11%、99.98%。

其中,中国中车股份有限公司位列雷尔伟第一大客户,报告期内销售金额分别为1.61亿元、2.20亿元、3.31亿元、2.15亿元,占营业收入比例分别为81.01%、85.76%、89.63%、93.22%。

雷尔伟称,公司客户集中度较高,主要系公司下游客户以轨道车辆整车制造企业为主,目前国内轨道车辆整车制造业务形成了以中国中车各子公司为主的集中市场格局,公司客户集中度较高符合自身业务及行业特点。

招股书显示,报告期内,按照同一控制合并计算口径,公司来自中国中车的收入占主营业务收入比例分别为81.01%、85.76%、89.63%、93.22%,收入占比较高,公司对中国中车存在一定程度的客户依赖情形。尽管公司对中国中车收入占比较高主要系下游格局导致,且其下属整车制造企业均独立选择供应商,并独立与供应商签署采购合同、进行货款结算等,但如果中国中车未来经营出现重大不利变化,或下游市场格局发生重大调整,可能对公司的经营业绩造成不利影响。

报告期内分红3次实控人获得6102.65万元

报告期内,雷尔伟分红3次,合计现金分红7075万元。

2017年1月20日,公司召开股东会审议通过《关于利润分配的议案》,同意向全体股东派发现金股利3000.00万元。

2018年9月5日,公司召开股东大会审议通过《关于利润分配的议案》,同意向全体股东派发现金股利1825.00万元。

2020年5月18日,公司召开第一届董事会第六次会议,审议通过《关于2019年度利润分配预案的议案》,每股派发现金股利0.25元,合计派发现金股利2250.00万元。2020年6月8日,公司召开2019年年度股东大会审议并批准上述利润分配方案。截止2020年6月19日,本次利润分配方案已实施完毕。

根据招股说明书,公司的实际控制人刘俊合计持股比例为86.2566%,由此计算,刘俊获得分红合计6102.65万元。

营业执照公示信息

营业执照公示信息

热图推荐

桔子树艺术教育3登消费投诉“黑榜” 资金紧张难退费

海澜之家净利润下滑50.69% 周董代言能否挽回“男人

患者在“便民药房”购高价药引关注

美B-17轰炸机坠毁已造成至少7死8伤 伤者已送医