搜狐财经走访市场发现,与贵州茅台股价同步回落的,还有其产品价格。茅台顶梁柱产品飞天茅台酒行情价,也从春节期间的超3000元下滑至目前2400元左右,降价幅度20%。

尽管股价短期有过较大幅度的下跌,但目前贵州茅台的市盈率仍有56倍,反观历史,近10年贵州茅台市盈率一直在20-30之间震荡,目前其市盈率仍处于历史相对高位状态。

相比于贵州茅台股价下跌震荡,券商机构仍看好未来其股价。中信证券近期研报仍认为,未来一年,贵州茅台股价将达到3000元。

是估值偏高股价将继续调整,还是价值错杀,围绕贵州茅台及其所属的白酒板块,市场出现分歧。

股市、酒市双双进入平淡期

春节前“喝高”的贵州茅台股价,在春节后进入冷静期。根据搜狐财经盘点,春节前夕,贵州茅台股价一路走高,从2095元/股的价格起步,用时一个半月,便涨至2627.88元/股的高峰。

然而一夜之间,白酒抱团崩塌,贵州茅台也从2600元的高位步步跌落,市盈率从最高位73.29倍逐渐回落,随后进入调整期。截至目前,茅台股价稳定在2000元左右。

在前海开源基金首席经济学家杨德龙看来,由于前期白酒板块涨幅过大,积累大量的获利盘。节后央行回收资金导致市场短期利率出现上升,叠加部分机构意欲保住净值以及市场波动等因素,导致白酒板块大幅回调。

白酒营销专家蔡学飞进一步指出,由于机构抱团持有,相对于散户,机构控盘能力较强,流动性弱,预计茅台短期内将继续保持股价在2000元上下浮动。

贵州茅台股价回落的同时,其产品价格也从高位回落。

据一位经销商向搜狐财经透露,目前飞天茅台散瓶的单瓶价格已经稳定在2400元左右,而原箱价格由于茅台的“拆箱令”依然保持在3000元以上的高位。

但据搜狐财经走访发现,目前飞天茅台购买渠道依然较少,部分茅台专卖店均表示无货。对此,上述经销商进一步透露,目前厂家和社会舆论监管严格,由于持有茅台的商户并不缺少购酒客户,因此部分经销商会优先供给原有购酒大户,但不排除个别商户私自囤积等待涨价机会的可能。

厂家政府双面调控

事实上,由于节前飞天茅台越来越嗨的线下成交价,让股王不得不出面调控。根据公开数据显示,节前终端市场飞天茅台酒散瓶达到2600元/瓶以上,原箱线下最高成交价已达到3499元/瓶。

为了暂时缓解终端市场“原价难寻、一瓶难求”的买酒难,茅台增加如天猫超市、苏宁易购、家乐福、麦德龙以及盒马鲜生等“1499元”飞天茅台酒放量直销渠道,且以上渠道采取规则制预约抢购,抢购者大多需要满足“平台会员”的身份。

其中,华润万家在去年12月7日-13日期间,在161家华润万家门店供应15万瓶,家乐福也于去年12月2日-16日供应茅台酒超过29万瓶。但据业内人士估算,茅台在直销渠道对飞天茅台的放量占比依然很小,大部分占比仍投入经销商渠道。

在增加放量的基础上,为了进一步“稳市稳价”,茅台发布“拆箱令”,要求各专卖店和经销商将80%的飞天茅台酒拆箱售卖。半月后,“拆箱令”再发新规,要求经销商拆箱销售比例达到100%,并引导和督促商超渠道降低购酒门槛。

随着一纸“拆箱令”的下发,加之白酒行业淡季随后而来,为茅台终端市场降温不少。

对此,蔡学飞表示,茅台酒终端市场价格波动性大,保真性相对较弱,部分散户为了买到低价茅台酒,往往难以辨别茅台酒真假。而节后进入淡季的白酒市场,会出现一段平静期。同时,由于飞天茅台酒与茅台股价息息相关,因此,茅台在资本市场的调整,飞天茅台的行情价会受到一定程度的影响。

除了支柱大单品飞天茅台,茅台系列酒也蠢蠢欲动试图涨价。

根据搜狐财经此前报道,今年1月,贵州茅台酱香酒营销有限公司自有产品提价10%-40%,赖茅产品将涨价20%。

同时,中信证券在研报中指出,茅台近期陆续对系列酒出厂价提价10%-20%不等。此外,市场也一度传来茅台系列提价消息。

针对茅台系列酒涨价一事,茅台集团相关负责人近期向搜狐财经表示,涨价消息系谣传,目前茅台暂未有相关提议。

短期调整长期看涨

尽管茅台在资本市场和终端市场双双进入调整期,但这并不妨碍机构对茅台的信心。公开资料显示,中信证券于日前发布研报称,维持贵州茅台未来1年目标价3000元。

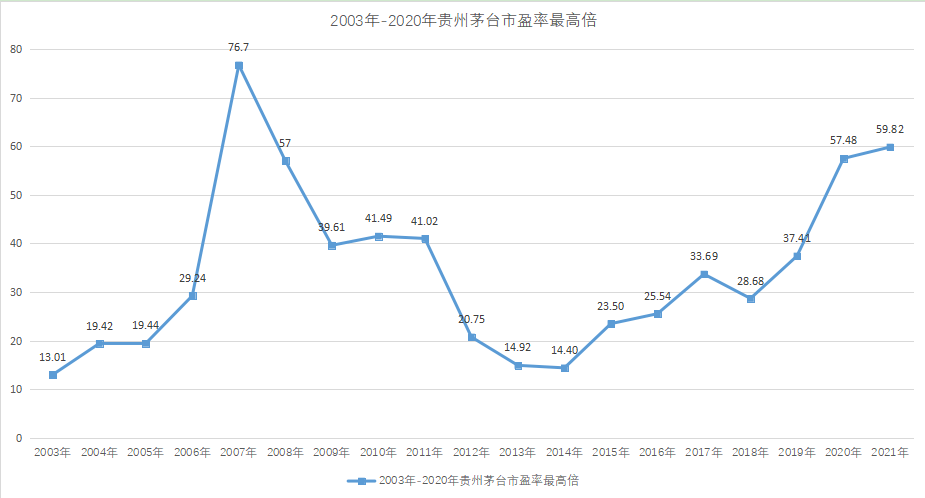

但仅以目前的股价看,贵州茅台市盈率仍处于历史高位。根据搜狐财经盘点,今年年初,贵州茅台市盈率自59倍起不断攀升至73.29倍。自茅台2001年上市以来,如此高位的市盈率几近媲美正在经历牛市的2007年。

公开数据显示,自2001年上市以来,贵州茅台市盈率最低在9倍左右,出现在2004年;最高市盈率出现在2007年,最高达到76倍;随后十余年间,茅台市盈率基本维持在20-40倍之间;2020年茅台市盈率再次出现高位点57倍。

面对贵州茅台长期高位估值,香颂资本执行董事沈萌认为,茅台十分稳定的业绩盈利,让这一估值存在合理性。根据贵州茅台2020年业绩预告显示,预计实现营业总收入977亿元左右,同比增长约10%;预计实现归属于上市公司股东的净利润455亿元左右,同比增长10%左右。

值得关注的是,自上市以来,贵州茅台营业收入和净利润一直保持稳定增长。根据贵州茅台财报显示,2015年-2019年,公司实现营业收入分别为334亿元、402亿元、611亿元、772亿元和889亿元;实现净利润分别为155亿元、167亿元、271亿元、352亿元和412亿元。可见,无论是营收还是净利润,贵州茅台均保持不同幅度的增长趋势。

作为白酒板块的领头羊,贵州茅台的股价可谓牵一发而动全身。针对茅台未来走势,中信证券在研报中指出,目前2021年经济回暖、白酒消费迎来较强复苏,春节强势表现亦增强2021业绩确定性,未来龙头公司的核心资产价值进一步凸显,短期调整为布局机会,建议长期战略性配置白酒龙头。茅台进入提价趋势通道、增长势能不断显现。

沈萌也分析认为,前期其他行业资金加速撤离后,重新开始回流,白酒股开始高位回调。预计白酒股整体走势仍具有向上的动能,短期调整只是资金配置的需求。

在白酒板块整体看涨的背后,白酒行业还将进一步加速分化趋势。国泰君安认为,随着白酒板块大幅调整,前期流动性溢价带来的估值扰动得到缓解后,基本面趋势向上的边际变化有望陆续体现在股价中,有业绩支撑的企业有望逐步止跌企稳,板块将迎来分化。

杨德龙则认为,预计今年白酒板块分化仍集中于业绩优良的股票上,一线、二线酒企将继续创新,三四线酒企由于没有业绩支撑,预计很难有所表现。

热图推荐

贝佐斯将于第三季度辞去亚马逊首席执行官 担任董事

腾讯回应后抖音再发声明:用户数据不应该成为腾讯公

7批中央储备冻猪肉投放 累计挂牌投放量达18万吨

桔子树艺术教育3登消费投诉“黑榜” 资金紧张难退费