近日,拉芳家化(603630.SH) 披露了2020年第一季度业绩。2020年一季度,公司实现营业收入1.67亿元,较上年同期减少37.11%;实现归属于上市公司股东的净利润1612.15万元,较上年同期减少65.75%;实现归属于上市公司股东的扣除非经常性损益的净利润1645.98万元,较上年同期减少60.88%;经营活动产生的现金流量净额为2585.25万元,较上年同期减少50.73%。

拉芳家化主要从事洗护类、护肤类、彩妆类产品的研发、生产和销售。公司于2017年3月13日登陆上交所主板,发行价格为每股18.39元。

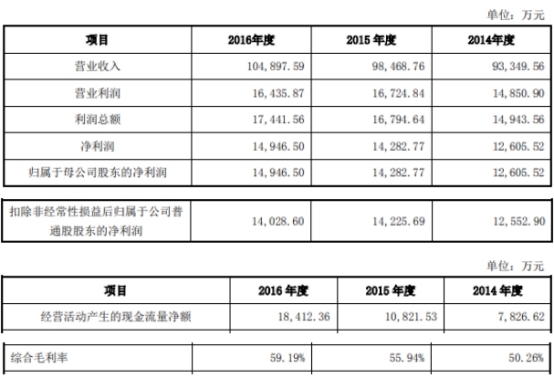

上市前,拉芳家化业绩不断增长。据招股说明书,2014年至2016年,拉芳家化实现营业收入分别为9.33亿元、9.85亿元、10.49亿元,实现归属于母公司股东的净利润1.26亿元、1.43亿元、1.49亿元,实现归属于母公司股东扣除非经常性损益后的净利润分别为1.26亿元、1.42亿元、1.40亿元,经营活动产生的现金流量净额分别为7826.62万元、1.08亿元、1.84亿元;公司综合毛利率分别为50.26%、55.94%、59.19%。

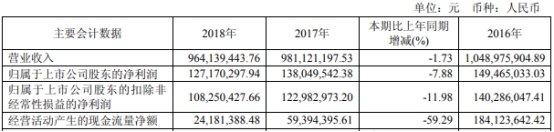

上市首年,拉芳家化业绩变脸,营收净利双下滑。2017年年报显示,公司实现营业收入9.81亿元,较上年同期减少6.47 %;实现归属于上市公司股东的净利润1.38亿元,较上年同期减少7.64%;实现归属于上市公司股东的扣除非经常性损益的净利润1.23亿元,较上年同期减少12.33%;经营活动产生的现金流量净额为5939.44万元,较上年同期减少67.74%;主营业务日化行业毛利率为60.03%,比去年增加0.80个百分点。

上市第二年,拉芳家化业绩持续下滑。2018年年报显示,公司实现营业收入9.64亿元,较上年同期减少1.73%;实现归属于上市公司股东的净利润1.27亿元,较上年同期减少7.88%;实现归属于上市公司股东的扣除非经常性损益的净利润1.08亿元,较上年同期减少11.98%;经营活动产生的现金流量净额为2418.14万元,较上年同期减少59.29%;主营业务日化行业毛利率为60.43%,比去年增加0.39个百分点。

上市第三年,拉芳家化营收微增,扣非净利降7成。2019年年报显示,公司实现营业收入9.65亿元,较上年同期增长0.07%;实现归属于上市公司股东的净利润4962.87万元,较上年同期减少60.97%;实现归属于上市公司股东的扣除非经常性损益的净利润3217.03万元,较上年同期减少70.28%;经营活动产生的现金流量净额为1.37亿元,较上年同期增长467.72%;主营业务日化行业毛利率为55.27%,比去年减少5.16个百分点。

据中国经济网记者统计,拉芳家化自2016年至今,扣非净利已连续四年下滑。

然而,2019年年报披露不久,拉芳家化便收到了上交所下发的问询函,上交所关于公司生产经营情况、财务数据等方面提出了9个问题。

其中,上交所要求公司结合相关行业政策环境、市场情况以及同行业可比上市公司情况,分析上市后业绩下滑的原因;说明是否存在业绩持续下滑的风险及拟采取的应对措施。

拉芳家化表示,公司上市后业绩下滑主要原因系销售渠道变革和行业竞争加剧。公司主营产品主要销售渠道集中于线下商超、KA渠道等,受到电子商务的强烈冲击,线下实体渠道受地域限制、价格限制、购物便捷限制等因素的制约,线上消费加速渗透,电商渠道的替代效应明显,主要替代的是商超、KA渠道,对公司业务拓展产生较大不利影响;公司所处行业内竞争者不断扩大线下渗透率,行业外也有竞争者投资进入,市场竞争加剧,包括新品牌快速扩张、市场竞争带来的销售单价较上市前逐步下降。

而对于业绩是否存在持续下滑风险,拉芳家化对此表示肯定。拉芳家化称,基于当前经济形势分析判断,公司业绩可能存在一定的持续下滑风险。虽然公司在生产规模、生产技术、产品质量等方面具有较好的竞争优势,综合竞争力位于市场前列,但随着行业的发展,公司面临竞争加剧的市场环境,包括商超渠道份额下降、市场竞争带来的价格下跌等。当前商超增长速度放缓,公司产品下游需求增长也呈现减缓的趋势,公司的利润空间可能持续受到压缩。

此外,2020年,受新型冠状病毒影响,短期内,疫情期间外出活动与实体店购物行为有所减少,对个人护理产品的线下消费需求有所下降,而公司的销售模式以经销渠道为主,因此公司产品销售量可能会造成较大影响。目前公司主要产品洗发水、沐浴露、护发素线下销售价格高于线上同类产品,伴随着物流快速下沉和电商在低线城市的普及,公司产品的未来价格走势也存在一定的不确定性。

另外,上交所还要求拉芳家化结合同行业上市公司情况,说明销售费用占营业收入比例较高是否与同行业存在差异,并说明原因及合理性。

2019年,拉芳家化销售费用占营业收入比例为42.94%,对比同行业上市公司上海家化42.18%、名臣健康21.43%,拉芳家化高于两家公司。

拉芳家化表示,主要是因为公司近年来大力发展和完善商超渠道,一般情况下,商超进入门槛较高,对产品质量及品牌信誉要求较高,商超处于谈判的主动地位,故公司对应的市场推广费用较高。总体说来,随着消费者对日化产品的品牌意识增强,市场竞争逐步体现为品牌竞争,各日化企业为稳定各销售渠道,抢占市场占有率,对市场推广、稳定销售渠道等方面的费用投入增大。

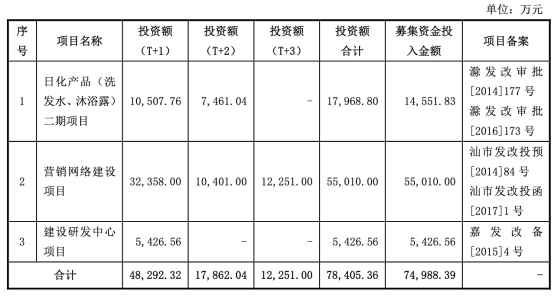

拉芳家化上市时披露的公告书显示,公司上市发行股份数量为4360万股,募集资金总额为8.02亿元,扣除发行费用后募集资金净额为7.50亿元,分别用于“日化产品(洗发水、沐浴露)二期项目”、“营销网络建设项目”、“建设研发中心项目”。

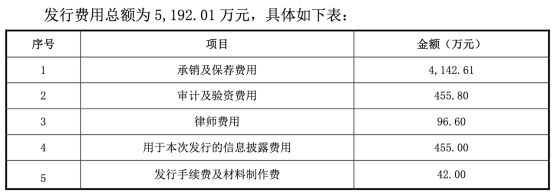

拉芳家化的发行费用总计5192.01万元,其中支付给保荐机构广发证券的承销及保荐费用4142.61万元,支付上海精诚申衡律师事务所的律师费用96.60万元,支付广东正中珠江会计师事务所(特殊普通合伙)的审计及验资费用455.80万元。

广发证券在对拉芳家化的发行保荐书中称,发行人募集资金投向符合国家产业政策要求,持续盈利能力良好,未来发展前景良好。

4月29日,拉芳家化发布的《2019年度募集资金存放与使用情况的专项报告》显示,截至2019年12月31日,公司已累计投入募集资金总额1.69亿元,募集资金专用账户期末余额为5.77亿元。

据证监会公布的证券公司分类结果,2019年,广发证券级别BBB,较2018年AA级别下降两级。

根据《证券公司分类监管规定》,证券公司分为A(AAA、AA、A)、B(BBB、BB、B)、C(CCC、CC、C)、D、E等5大类11个级别。A、B、C三大类中各级别公司均为正常经营公司,其类别、级别的划分仅反映公司在行业内风险管理能力及合规管理水平的相对水平。D类、E类公司分别为潜在风险可能超过公司可承受范围及被依法采取风险处置措施的公司。

热图推荐

患者在“便民药房”购高价药引关注

美B-17轰炸机坠毁已造成至少7死8伤 伤者已送医

多哈田径世锦赛苏炳添、谢震业百米惊险晋级

三代考古人的“中国最早王朝”的探寻之旅